MitID i Trustly-flow ved væddemål: Guide

Hvorfor jeg ikke længere bekymrer mig om bankoverførsler

Da NemID forsvandt i 2023, var der spillere, der bekymrede sig om, at hele det digitale betalingsflow ville blive klodset. MitID virkede dengang nyt, ukendt og potentielt langsomt. Det viste sig at være det modsatte. MitID laver omkring 20 millioner transaktioner om ugen i Danmark, og det er den teknologi, der gør, at en Trustly-indbetaling hos en bookmaker reelt tager sekunder, ikke minutter.

MitID er det digitale ID-system, der underskriver din betaling i banken. Når du klikker “indbetal” hos bookmakeren og vælger Trustly, er det MitID, der gennem din bank bekræfter, at det er dig, og at du står inde for transaktionen. Det er det punkt, hvor sikkerhedsniveauet bliver bank-grade, og hvor risikoen for misbrug af din konto reelt minimeres.

I denne gennemgang ser jeg på, hvordan MitID-flowet ser ud trin for trin, hvorfor de forskellige godkendelsesvarianter (app, kodeviser, chip) påvirker hastigheden, og hvad du gør, hvis MitID fejler midt i en indbetaling. Det er det praktiske billede, som jeg ville ønske, jeg havde fået, da jeg første gang lavede en Trustly-overførsel.

Denne verificering er en del af det høje Trustly sikkerheds-niveau.

MitID kort fortalt

MitID er en fælles digital identitetsløsning, der bruges af mere end 1.400 third-party udbydere – alt fra banker og kommuner til Danske Spil og private fintech-tjenester. Den blev udviklet som efterfølger til NemID og er drevet af et samarbejde mellem Finans Danmark, e-nettet og det offentlige.

Det vigtige for os som spillere er, at MitID er bygget på et helt andet sikkerhedsniveau end det gamle nøglekort. Det opfylder kravene i PSD2-direktivet for stærk kundeautentifikation (SCA), og det betyder reelt, at hver enkelt Trustly-betaling lever op til EU’s strengeste krav til bankidentifikation. Det er ikke en formalitet – det er den ramme, der gør, at en bookmaker overhovedet må modtage Trustly-betalinger som sin primære indbetalingsmetode på dansk licens.

Daniel Vittrup, vicedirektør i e-nettet, har formuleret det sådan, at løsningen er et godt eksempel på samarbejde mellem den offentlige og finansielle sektor – en løsning, der sikrer, at danskere nemt og sikkert kan identificere sig og kommunikere med myndigheder og virksomheder online. Det er præcis den infrastruktur, Trustly bygger oven på, når du laver en sportsbook-indbetaling.

MitID-flowet i Trustly trin for trin

Lad os tage det praktiske forløb. Du står med din mobil eller computer åben hos bookmakeren. Du har allerede valgt det beløb, du vil indbetale, og du klikker “indbetal med Trustly”. Hvad sker der så?

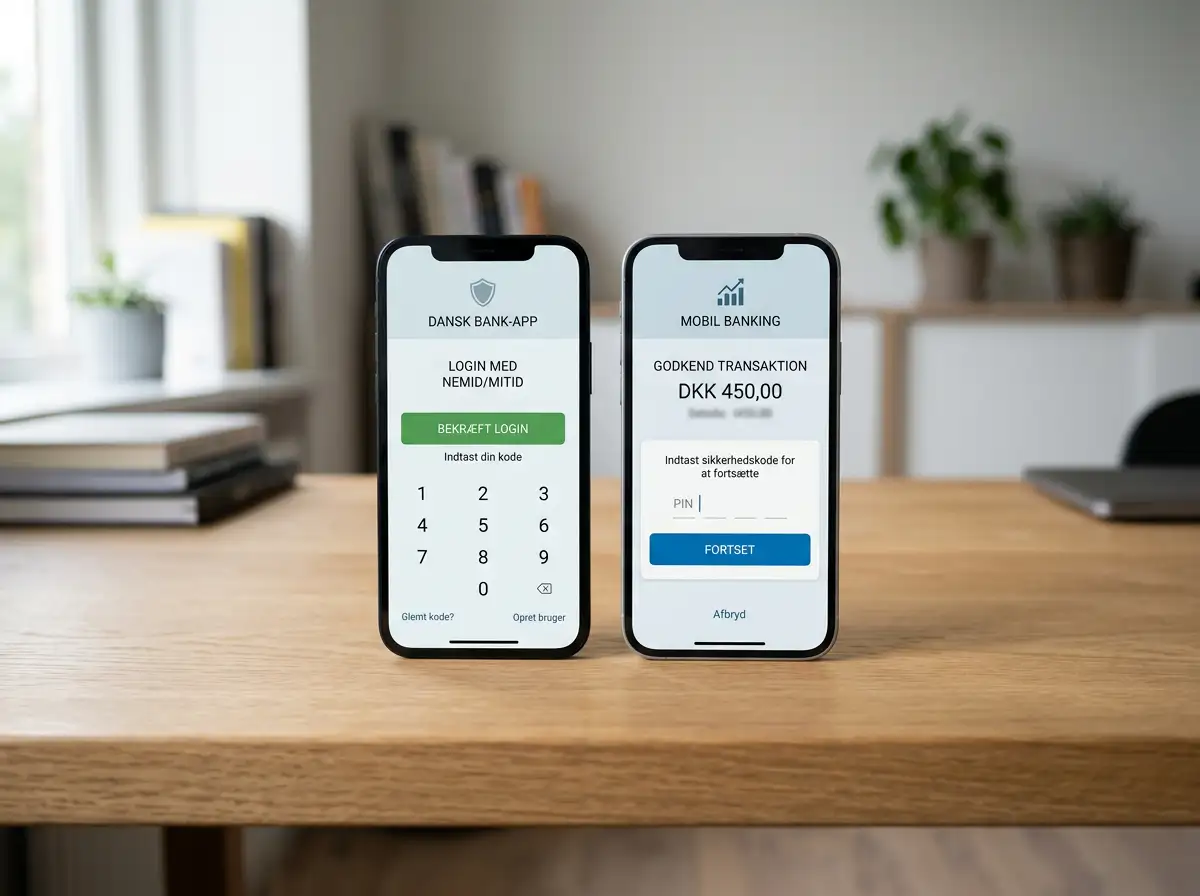

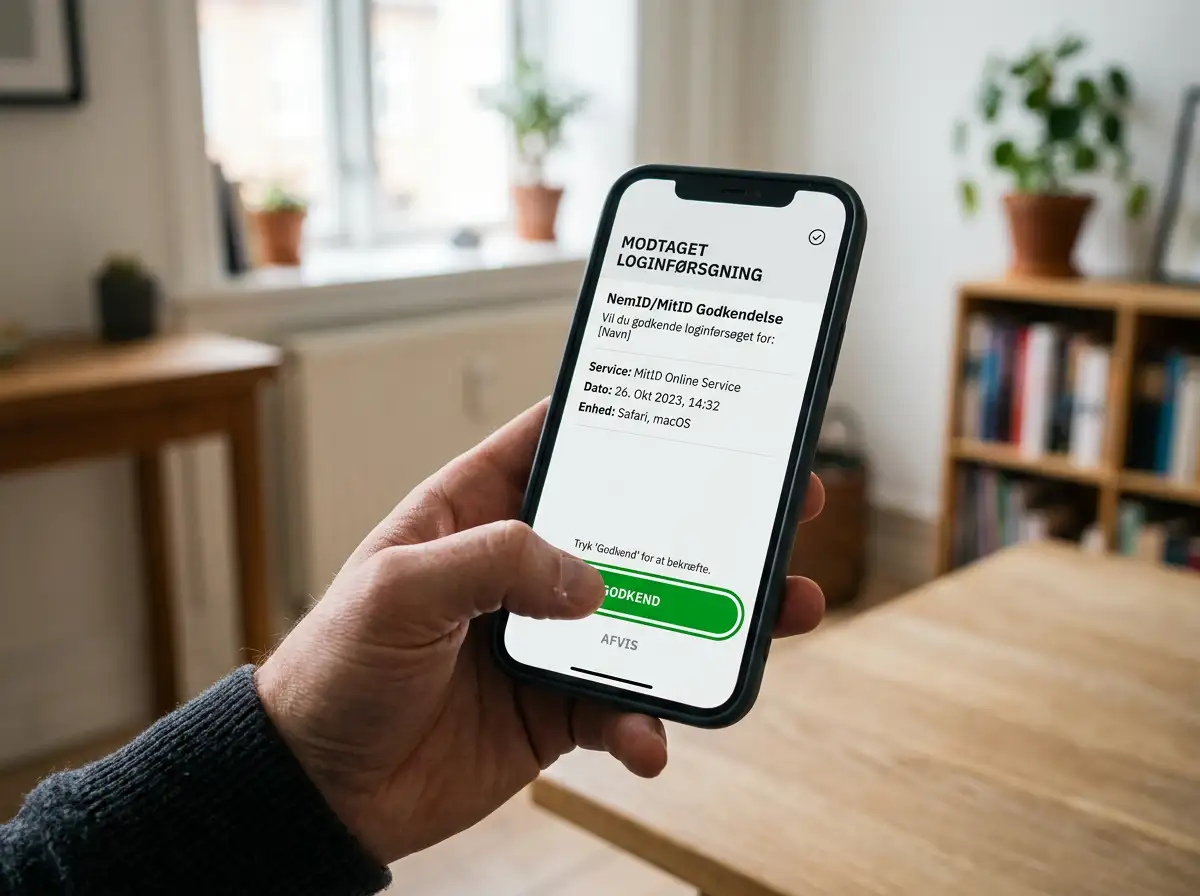

Først åbner Trustlys cashier en bank-vælger. Du finder din bank – Danske Bank, Nordea, Jyske Bank, Sydbank, Nykredit eller en anden af de tilsluttede – og klikker. På det tidspunkt overtager bankens infrastruktur identifikationsdelen, og MitID-prompten popper op. Hvis du bruger MitID-app, modtager du en notifikation på din telefon. Hvis du bruger kodeviser, bliver du bedt om at indtaste den næste kode i din kodeviser.

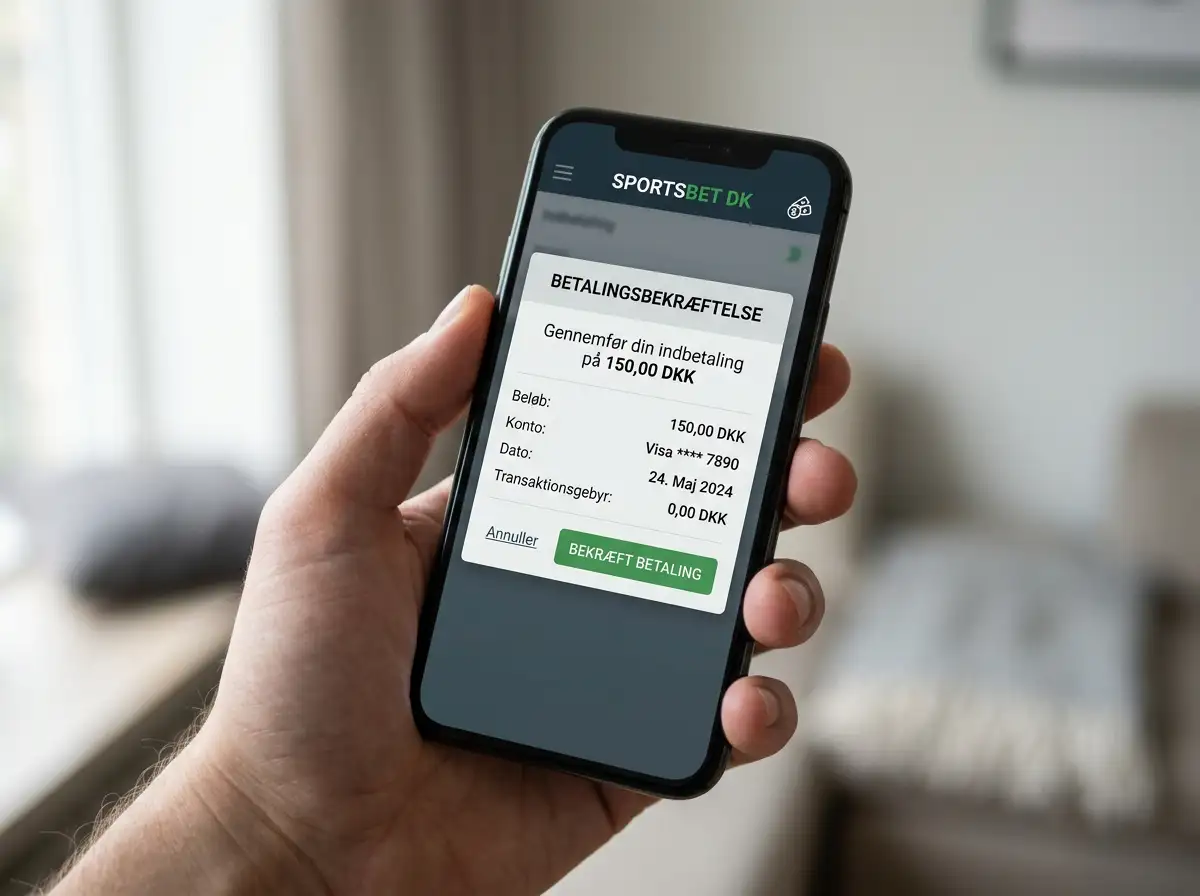

Du godkender, og det er her, magien sker: Trustly henter samtidig dine kontooplysninger fra banken, præsenterer dig for det beløb, der overføres, og beder dig om endelig bekræftelse – typisk endnu en MitID-godkendelse til selve betalingen. Når den er givet, sendes pengene via Straksclearing til bookmakerens konto, og du kan vædde inden for sekunder.

Hele forløbet – fra du klikker indbetal til du står med saldoen klar – tager hos en velrustet operatør under to minutter. BetXpert har målt depotforløbet hos Betsafe til 1 minut og 40 sekunder, og Unibet kommer ind på 2 minutter og 8 sekunder. De målinger er fra reelle test, og de stemmer overens med, hvad jeg selv har erfaret. Pay N Play 2.0 fra ICE 2025 har skubbet logintiden under 10 sekunder, og hele cyklussen er under 20 sekunder ved nye onboarding-flows.

App vs kodeviser vs chip

Der er tre primære måder at godkende MitID på, og de har vidt forskellige hastigheder og brugeroplevelser. Jeg har testet dem alle tre over længere tid, og forskellene er reelle.

MitID-app er den hurtigste. Når notifikationen kommer på din telefon, godkender du med fingeraftryk, ansigtsgenkendelse eller en kort PIN. Det tager 3-5 sekunder fra du ser pop-up’en, til godkendelsen er sendt. Det er den oplevelse, der gør Trustly-flowet føles instant.

MitID kodeviser – den lille fysiske enhed med skærm – er langsommere. Du skal indtaste din MitID-bruger først, derefter kommer en udfordringskode på skærmen, og kodeviseren genererer et svar, du indtaster. Forløbet tager typisk 30-45 sekunder, hvilket lyder kort, men i en live-betting-situation kan det være forskellen på, om du fanger oddset eller ej.

MitID-chip er den langsomste og mest besværlige. Du skal forbinde chippen til din computer, indtaste PIN, og hver godkendelse kræver et bekræftelsestryk. Den variant er primært beregnet til folk uden smartphone, og den fungerer, men den er ikke optimeret til væddemål. Hvis du primært bruger Trustly hos bookmakere, anbefaler jeg klart at flytte til appen.

Hvad hvis MitID fejler?

Det sker. Selv MitID med 20 millioner ugentlige transaktioner har nedetid og fejl. Det mest almindelige scenarie, jeg ser, er, at MitID-appen taber sin session midt i Trustly-flowet – du klikker godkend, og siden hænger på “venter på MitID”.

Det første du gør er at tjekke MitID-appen direkte. Åbn den og se, om der er en ventende anmodning. Hvis der er, godkend den manuelt, og Trustly-flowet samler sig som regel op igen. Hvis der ikke er nogen ventende anmodning, og siden hos bookmakeren stadig hænger, er bedste fremgangsmåde at lukke faneblad eller app helt, vente 30 sekunder og starte forfra. Lad være med at bruge browser-tilbage eller forsøge at refreshe – det kan skabe dobbelt-godkendelser, der efterfølgende bliver besværlige at rede ud.

Hvis MitID er nede globalt, kan du se det på status.mitid-systemet, men du kan også typisk mærke det på, at flere ting i din digitale hverdag holder op med at virke. I de tilfælde må du vente. Bookmakere har typisk reservemetoder til betalinger – kreditkort, MobilePay eller manuel bankoverførsel – så væddemålet behøver ikke vente på, at MitID kommer tilbage.

Et særligt scenarie er PIN-fejl. Hvis du indtaster forkert PIN tre gange i træk, låses MitID midlertidigt. Det er en sikkerhedsforanstaltning, og det kræver kontakt til din bank for at få genåbnet. Det føles invasivt, men det er en del af det sikkerhedsniveau, vi snakker om.

NemID er fortid

For nogle år siden ville samme artikel have inkluderet et helt afsnit om NemID. Det er ikke længere relevant. NemID blev pensioneret i 2023, og hvis du støder på en bookmaker eller en sammenligningsside, der stadig omtaler NemID som identifikationsmetode, er det en stærk indikator for, at indholdet ikke er opdateret.

Migrationen fra NemID til MitID var teknisk en gevinst. Hvor NemID var bygget på et udløbet sikkerhedsparadigme med fysiske nøglekort, er MitID native PSD2-kompatibel og bygget til den mobile-first-verden, vi lever i. Bag kulisserne er det også en simplere arkitektur for Trustly at integrere mod, og det er en del af forklaringen på, hvorfor hastigheden i flowet er steget mærkbart fra 2022 til 2026.

Hvis du først nu er på vej over på MitID – det sker stadig for nogle ældre brugere – vil jeg foreslå at gå direkte til app-varianten og springe kodeviseren over. Det er hurtigere, mere sikkert og passer bedre til den måde, du som regel bruger Trustly på. For en bredere gennemgang af det samlede sikkerhedsniveau bag dine bankbetalinger er det værd at læse om Trustlys bank-grade kryptering og PSD2 i praksis.

Sikker login starter på hovedsiden.

Kan jeg bruge Trustly uden MitID?

Nej. På det danske marked er MitID det krævede identifikationsled mellem dig og din bank, og uden MitID kan banken ikke godkende den underliggende overførsel. Hvis du ikke har MitID opsat, skal det først aktiveres via din bank, før Trustly kan bruges hos en bookmaker.

Hvad gør Trustly med min MitID-data?

Trustly modtager kun den minimale information, der kræves for at gennemføre betalingen – typisk en bekræftelse på, at identitet og betaling er godkendt af banken. Følsomme MitID-credentials forbliver i bankens domæne og deles aldrig med Trustly eller bookmakeren.

Skabt af redaktionen på ”Trustly Væddemål”.